Assurance auto refus assureur : solutions complètes 2026

- 01/05/2026

- Rédigé par : Ilyass Zerouali

- Catégorie: Assurance Auto

Sommaire

- Assurance auto refus assureur : toutes les solutions pour s’assurer en 2026

- Pourquoi un assureur peut-il refuser de vous assurer ?

- Vos droits face à une assurance auto refus assureur

- Comment prouver une assurance auto refus assureur ?

- Le recours au Bureau Central de Tarification (BCT)

- Faire appel à un courtier spécialisé : la solution rapide

- Tableau comparatif des solutions face à une assurance auto refus assureur

- Solutions par profil après une assurance auto refus assureur

- Combien coûte une assurance auto après un refus en 2026 ?

- 7 erreurs à éviter après une assurance auto refus assureur

- Cas pratiques 2026 : ils ont surmonté leur assurance auto refus assureur

- Sources officielles et références juridiques

- FAQ : assurance auto refus assureur

- Conclusion : ne restez jamais sans solution face à une assurance auto refus assureur

Assurance auto refus assureur : toutes les solutions pour s’assurer en 2026

⚡ Obtenir une solution en 2 minutes

Décris-nous ta situation, on te recontacte gratuitement avec une offre adaptée. Courtier ORIAS n°25002890.

Face à une assurance auto refus assureur, la loi française vous protège : tout conducteur a le droit d’être assuré au minimum en responsabilité civile. Si plusieurs assureurs vous refusent, vous pouvez saisir gratuitement le Bureau Central de Tarification (BCT) qui obligera un assureur à vous couvrir, ou faire appel à un courtier spécialisé comme Integra Assurance.

- Pourquoi un assureur peut-il refuser de vous assurer ?

- Vos droits face à une assurance auto refus assureur

- Comment prouver le refus d’assurance auto ?

- Recours au Bureau Central de Tarification (BCT)

- Faire appel à un courtier spécialisé

- Tableau comparatif des solutions 2026

- Solutions par profil : résilié, malus, jeune conducteur

- Combien coûte une assurance après un refus ?

- 7 erreurs à éviter après un refus d’assurance

- Cas pratiques 2026

- FAQ : assurance auto refus assureur

Recevoir un courrier de refus de la part d’un assureur est une expérience déstabilisante. Pourtant, vous n’êtes pas seul : selon la Fédération Française de l’Assurance, plus de 250 000 conducteurs français font face chaque année à une assurance auto refus assureur. Bonne nouvelle : la législation française garantit à chacun le droit d’être assuré.

Ce guide complet 2026 vous explique pas à pas toutes les solutions légales et concrètes pour obtenir une couverture, même après plusieurs refus. Nous abordons aussi les pièges à éviter et les coûts réels pratiqués cette année.

Pourquoi un assureur peut-il refuser de vous assurer ?

Avant de chercher des solutions, comprenons les raisons d’une assurance auto refus assureur. Les compagnies d’assurance évaluent chaque profil selon des critères de risque précis.

Les motifs les plus fréquents de refus en 2026

- Sinistralité élevée : plusieurs accidents responsables sur les 36 derniers mois

- Résiliation par l’assureur précédent : non-paiement, fausse déclaration, sinistres fréquents

- Malus important : coefficient supérieur à 1,50 (soit 50% de surprime)

- Retrait ou suspension de permis : alcoolémie, stupéfiants, grands excès de vitesse

- Antécédents délictuels : délit de fuite, conduite sans assurance

- Véhicule à risque : sportive puissante, voiture de collection sans expertise, modèle volé fréquemment

- Jeune conducteur sans antécédents : certains assureurs refusent les permis probatoires

Il est crucial de noter que l’assureur n’a aucune obligation légale de motiver son refus dans le cadre d’un contrat facultatif. En revanche, pour l’assurance auto qui est obligatoire (article L211-1 du Code des assurances), des recours existent.

Refus explicite ou refus implicite ?

On distingue deux types de refus. Le refus explicite prend la forme d’une lettre claire indiquant que l’assureur ne souhaite pas vous couvrir. Le refus implicite, lui, survient quand l’assureur ne répond pas à votre demande dans un délai raisonnable (généralement 15 jours). Les deux constituent juridiquement un refus exploitable.

Vos droits face à une assurance auto refus assureur

L’assurance auto au tiers est obligatoire en France depuis la loi du 27 février 1958. Ce caractère obligatoire crée un déséquilibre : si tous les assureurs refusent, comment respecter la loi ? Le législateur a prévu des mécanismes de protection.

Le droit à l’assurance garanti par la loi

Selon le Code des assurances, tout conducteur doit pouvoir s’assurer au minimum en responsabilité civile. Le site officiel Service-Public.fr détaille ce droit fondamental et le recours au BCT.

En cas d’assurance auto refus assureur, vous disposez de trois leviers principaux :

- Solliciter d’autres assureurs (généralistes ou spécialisés)

- Saisir le Bureau Central de Tarification (BCT)

- Passer par un courtier expert en profils refusés

Besoin d’une assurance adaptee a votre profil ?

Comment prouver une assurance auto refus assureur ?

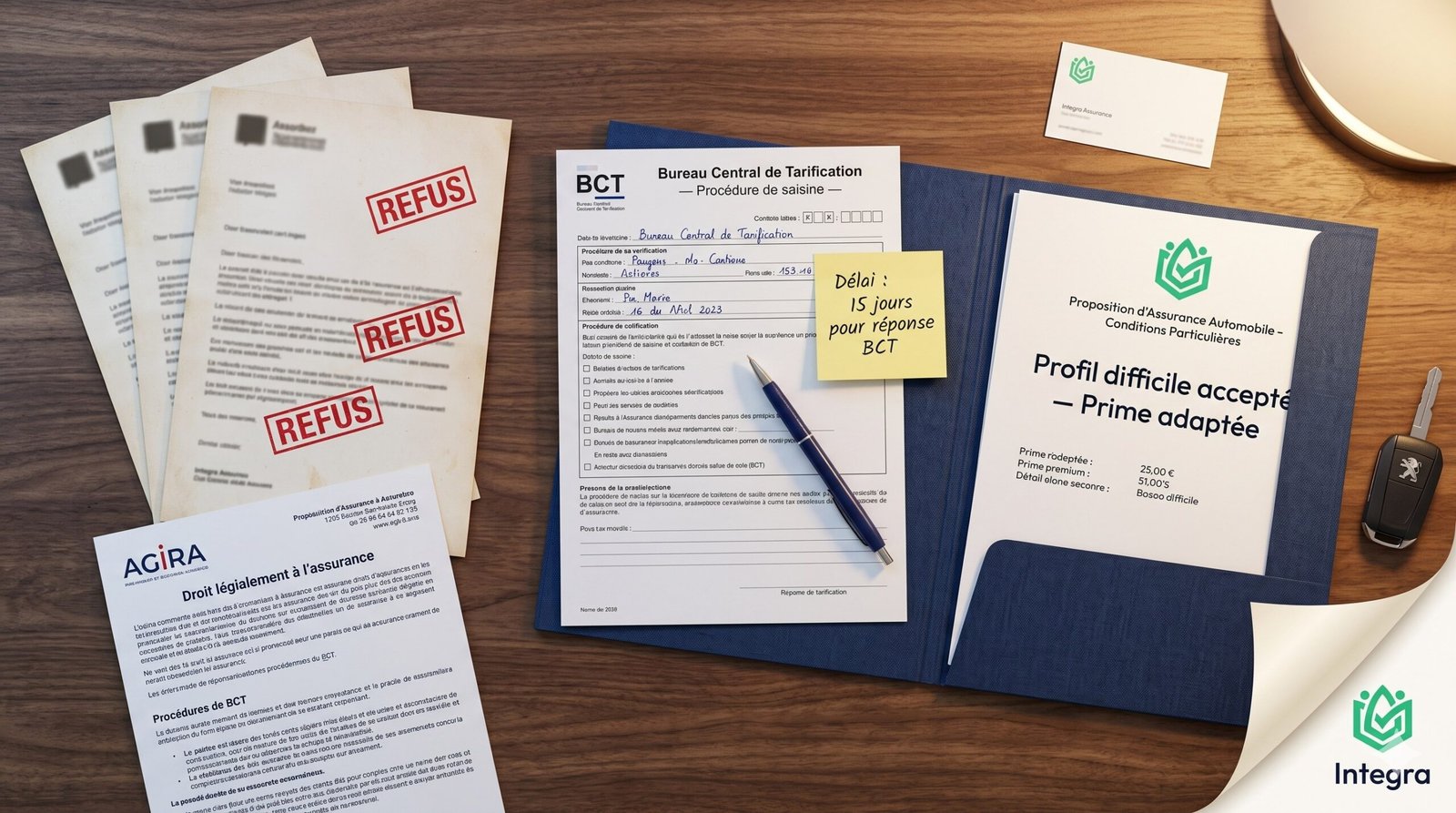

Pour engager toute démarche officielle (notamment auprès du BCT), vous devez prouver le refus. Voici la procédure à suivre étape par étape.

Étape 1 : Demander un imprimé officiel

Présentez-vous chez l’assureur de votre choix et demandez explicitement l’imprimé « proposition d’assurance ». Remplissez-le avec sincérité : toute fausse déclaration peut entraîner la nullité du contrat.

Étape 2 : Envoyer en recommandé

Adressez votre demande par lettre recommandée avec accusé de réception. C’est cette preuve d’envoi qui fera foi devant le BCT.

Étape 3 : Obtenir le refus écrit

L’assureur dispose de 15 jours pour répondre. Le silence vaut refus implicite. Conservez précieusement la lettre de refus ou l’accusé de réception non suivi de réponse.

Le recours au Bureau Central de Tarification (BCT)

Le BCT est l’organisme de référence en cas d’assurance auto refus assureur. Créé par les pouvoirs publics, il a le pouvoir d’imposer à un assureur de vous couvrir au tarif qu’il fixe lui-même.

Conditions pour saisir le BCT

- Avoir essuyé au moins un refus écrit d’un assureur (en pratique, deux sont souvent demandés)

- Saisir le BCT dans un délai de 15 jours après le refus

- Fournir la copie de la proposition d’assurance et de la lettre de refus

- Joindre un dossier complet : permis, carte grise, relevé d’information

Procédure de saisine en 5 étapes

- Constituer le dossier : formulaire BCT, pièce d’identité, permis, carte grise, relevé d’information des 5 dernières années

- Désigner l’assureur visé : celui à qui vous voulez que le BCT impose le contrat

- Envoyer le dossier : par lettre recommandée au BCT (1 rue Jules Lefebvre, 75009 Paris)

- Notifier l’assureur : l’assureur a 15 jours pour formuler ses observations

- Décision du BCT : dans un délai d’environ 1 mois, le BCT fixe la prime et oblige l’assureur à délivrer le contrat

Limites du BCT

Le BCT impose uniquement la garantie minimale obligatoire (responsabilité civile au tiers). Vous ne serez pas couvert pour le vol, l’incendie, le bris de glace ou les dommages tous accidents. De plus, la prime fixée est souvent élevée car le BCT applique les tarifs de référence.

Faire appel à un courtier spécialisé : la solution rapide

Avant ou après une saisine du BCT, le passage par un courtier spécialisé dans les profils dits « à risque » est souvent la solution la plus rapide et la plus avantageuse en cas d’assurance auto refus assureur.

Pourquoi un courtier change la donne

Contrairement à un assureur classique, un courtier travaille avec plusieurs dizaines de compagnies, dont certaines spécialisées dans les profils difficiles. Là où un assureur traditionnel refuse, un courtier comme Integra Assurance trouve une solution dans 95% des cas.

Avantages concrets du courtage spécialisé

- Devis multi-assureurs en 24h : comparaison de plusieurs offres adaptées à votre profil

- Garanties étendues possibles : tous risques accessible même après refus, contrairement au BCT

- Tarifs négociés : jusqu’à 30% moins cher que les tarifs BCT

- Accompagnement personnalisé : conseil sur le profil, montage du dossier

- Délai rapide : souscription possible en 48h chrono

Tableau comparatif des solutions face à une assurance auto refus assureur

| Solution | Délai | Coût moyen 2026 | Garanties | Taux de réussite |

|---|---|---|---|---|

| Autres assureurs classiques | 1-3 semaines | 800-1500 €/an | Variables | ~20% |

| Bureau Central de Tarification | 4-8 semaines | 1500-3500 €/an | RC seule | 100% |

| Courtier spécialisé (Integra) | 24-48h | 700-1800 €/an | RC à Tous risques | ~95% |

| Assureurs en ligne low-cost | Immédiat | 600-1200 €/an | Limitées | ~10% |

Ce tableau montre clairement que pour une assurance auto refus assureur, le courtage spécialisé offre le meilleur rapport délai/coût/garanties. Le BCT reste néanmoins l’ultime recours garantissant 100% de réussite.

Solutions par profil après une assurance auto refus assureur

Chaque situation a ses spécificités. Voici les solutions adaptées par profil concerné par une assurance auto refus assureur.

Profil résilié pour non-paiement

Si votre précédent assureur vous a résilié pour non-paiement, vous êtes fiché à l’AGIRA pendant 2 ans. La plupart des assureurs vous refuseront automatiquement. La solution : un courtier spécialisé en assurance résiliés non-paiement qui travaille avec des compagnies acceptant ce profil moyennant un acompte plus élevé.

Profil résilié pour sinistres

Une résiliation après plusieurs sinistres responsables est plus difficile que pour non-paiement. Il faudra accepter une franchise plus importante et un tarif majoré, mais des solutions existent. Le BCT reste activable en dernier recours.

Profil malussé

Avec un coefficient supérieur à 1,50, beaucoup d’assureurs ferment leurs portes. Les courtiers spécialisés disposent de produits dédiés aux conducteurs malussés jusqu’à 3,50. Le malus diminue de 5% par année sans sinistre.

Profil jeune conducteur refusé

Certains assureurs refusent les permis probatoires de moins de 1 an, surtout sur véhicules puissants. Solution : assurance jeune conducteur dédiée avec stage de conduite préventive offert.

Profil retrait de permis (alcool, stupéfiants)

C’est le profil le plus difficile à assurer. Le passage par un courtier spécialisé est quasi obligatoire, avec des tarifs parfois 3 fois supérieurs à la moyenne, mais des solutions concrètes existent.

Combien coûte une assurance auto après un refus en 2026 ?

Le coût d’une assurance après une assurance auto refus assureur dépend de nombreux facteurs : profil, véhicule, zone géographique, antécédents. Voici des fourchettes réalistes pour 2026.

| Profil | Tiers simple | Tiers étendu | Tous risques |

|---|---|---|---|

| Résilié non-paiement | 650 € | 950 € | 1400 € |

| Résilié sinistres | 850 € | 1250 € | 1850 € |

| Malus 1,50 – 2,50 | 900 € | 1350 € | 1950 € |

| Jeune conducteur refusé | 1100 € | 1550 € | 2200 € |

| Retrait de permis | 1300 € | 1850 € | 2700 € |

Ces tarifs sont indicatifs. Pour obtenir un prix précis adapté à votre situation, demandez un devis gratuit personnalisé.

Besoin d’une assurance adaptee a votre profil ?

7 erreurs à éviter après une assurance auto refus assureur

Beaucoup de conducteurs aggravent leur situation par méconnaissance. Voici les erreurs fatales à ne pas commettre.

- Rouler sans assurance : 3750 € d’amende, 3 ans de prison, suspension de permis. Conduite sans assurance = casier judiciaire

- Mentir sur sa sinistralité : nullité du contrat et fichage AGIRA aggravé

- Multiplier les demandes en ligne : chaque refus est tracé et impacte les futures demandes

- Ignorer le BCT : c’est un droit gratuit, ne pas l’utiliser est une erreur

- Accepter le premier devis venu : les écarts entre assureurs spécialisés peuvent atteindre 40%

- Ne pas fournir le relevé d’information : obligatoire pour toute souscription après refus

- Attendre trop longtemps : votre véhicule doit être assuré sans interruption, dès la date de fin du précédent contrat

Cas pratiques 2026 : ils ont surmonté leur assurance auto refus assureur

Cas n°1 : Marc, 42 ans, résilié pour 3 sinistres en 18 mois

Refusé par 6 assureurs en ligne, Marc a contacté Integra Assurance. En 48h, il obtient un contrat tous risques chez un assureur spécialisé pour 1680 €/an, avec une franchise de 750 €. Il économise 1200 € par rapport au tarif BCT.

Cas n°2 : Sarah, 22 ans, jeune conductrice refusée

Permis depuis 6 mois, voiture de 110 ch héritée de son grand-père. Tous les assureurs classiques refusent. Solution : contrat jeune conducteur spécialisé à 1450 €/an avec stage de conduite préventive offert.

Cas n°3 : Karim, 35 ans, retrait de permis pour alcool

Après récupération de son permis, Karim essuie 12 refus consécutifs. Le passage par un courtier spécialisé débouche sur un contrat au tiers à 1380 €/an, accepté en 72h.

Sources officielles et références juridiques

Pour aller plus loin sur la réglementation entourant une assurance auto refus assureur, consultez les sources officielles suivantes :

- Service-Public.fr : refus d’assurance auto

- Legifrance : Code des assurances article L211-1

- Fédération Française de l’Assurance

FAQ : assurance auto refus assureur

Un assureur peut-il refuser sans motif une assurance auto ?

Oui, un assureur a la liberté contractuelle de refuser un client sans motivation. Cependant, l’assurance auto étant obligatoire, le BCT peut imposer la couverture en cas de refus généralisé.

Combien de refus faut-il pour saisir le BCT ?

Légalement, un seul refus écrit suffit. En pratique, le BCT recommande d’avoir au moins deux refus pour démontrer l’impossibilité de s’assurer. La saisine doit intervenir dans les 15 jours suivant le refus.

Combien de temps reste-t-on fiché AGIRA après un refus ?

Le fichage AGIRA dure 2 ans à compter de la résiliation pour non-paiement, sinistres ou fausse déclaration. Pendant cette période, tous les assureurs y ont accès et peuvent refuser de vous couvrir.

Est-ce que rouler sans assurance après un refus est risqué ?

Extrêmement risqué. La conduite sans assurance est un délit puni de 3750 € d’amende, jusqu’à 3 ans de prison, suspension de permis et confiscation du véhicule. En cas d’accident, vous payez tout sur vos deniers.

Le BCT garantit-il une assurance tous risques ?

Non, le BCT impose uniquement la garantie obligatoire minimale, soit la responsabilité civile au tiers. Pour obtenir des garanties étendues (vol, incendie, tous risques) après un refus, il faut passer par un courtier spécialisé.

Quel est le délai pour obtenir une assurance via un courtier après refus ?

Avec un courtier spécialisé comme Integra Assurance, le délai est de 24 à 48 heures entre le premier appel et la mise en place du contrat. Le BCT, lui, peut prendre 4 à 8 semaines.

Peut-on contester un refus d’assurance auto ?

Le refus en lui-même n’est pas contestable car il relève de la liberté contractuelle. En revanche, vous pouvez le contourner via le BCT ou un courtier. La discrimination injustifiée peut être signalée au médiateur de l’assurance.

Besoin d’une assurance adaptee a votre profil ?

Conclusion : ne restez jamais sans solution face à une assurance auto refus assureur

Une assurance auto refus assureur n’est jamais définitive. La loi française protège chaque conducteur via le BCT, et le marché du courtage spécialisé offre des solutions rapides à 95% des profils refusés. L’erreur fatale est de ne rien faire : rouler sans assurance ou retarder vos démarches aggrave systématiquement votre situation.

Chez Integra Assurance, nous accompagnons quotidiennement des conducteurs résiliés, malussés, jeunes ou ayant eu des incidents de permis. Notre expertise nous permet de trouver une solution dans les 48h, quel que soit votre dossier. Contactez-nous pour un diagnostic gratuit et confidentiel.

Lire aussi

Pour aller plus loin sur integracc.fr

Un devis assurance gratuit en 2 minutes ?

Courtier ORIAS indépendant · 8 assureurs comparés · Réponse en 5 min · Profils difficiles acceptés.

Obtenir mon devis gratuit →100 % gratuit · Sans engagement · Vos données protégées (RGPD)